Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

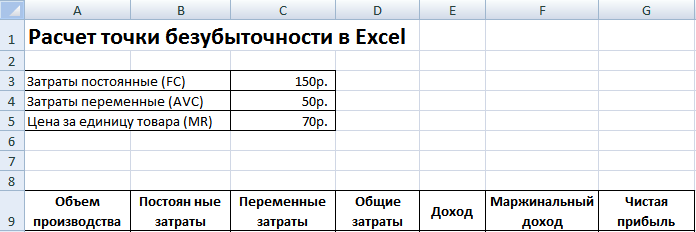

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint ). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении . Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД ,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей. Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности. Т.е. нам нужно рассчитать BEP в натуральном выражении. Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

График

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по .

График и формула расчета точки безубыточности в Excel для общего случая приведены .

Расчет порога рентабельности имеет важное значение для нормального функционирования предприятия. Существует несколько методик его определения, оптимальные из которых следует выбирать для каждого конкретного случая.

Александр Капцов

Время на чтение: 14 минут

А А

Бизнес-деятельность любого масштаба предполагает получение прибыли. Предпринимателям важно понимать, через какой отрезок времени компания выйдет на уровень реальных доходов. Здесь и возникает необходимость в расчете точки безубыточности? Что это за показатель? Как его определить? С какими проблемами сталкиваются предприниматели при расчете и анализе безубыточной точки, читайте на сайт

Что показывает точка безубыточности? Определение и значение

В экономическом смысле точкой безубыточности называют доход бизнес-организации, при котором показатель чистой прибыли будет нулевым. Иными словами, величина выручки покрывает все расходы предприятия, как постоянного, так и переменного характера. Выйти на безубыточную точку, значит окупить общие затраты предприятия. Следовательно, дальнейшая деятельность компании ( и его последующая реализация) получит статус прибыльной. Как говорится: фирма начнет работать в плюс.

Что демонстрирует безубыточный показатель бизнесмену:

- Какой величины должно быть поступление на счет фирмы , чтоб началась действительно прибыльная деятельность. Каков порог прибыльности в денежном варианте. Условный пример, 100 рублей дохода – работа в ноль, а начиная со 101 рубля, компания в прибыли.

- Каков минимальный объем продаж . Ниже опускаться нельзя, иначе окупить производство не получится.

- Косвенно указывает на минимальную цену продажи . Становится ясно, ниже какой планки нет смысла реализовывать продукцию.

Показателю безубыточности отводиться главнейшая роль при планируемом инвестировании. Он отражает результативность предлагаемого проекта: время окупаемости, степень риска. На основании расчетов деловой человек всегда может определить, выгоден ли ему этот вариант инвестирования или не стоит участвовать в рискованном предприятии.

Какие показатели участвуют в расчете точки безубыточности?

Вычисляя порог, за которым начинается реальная прибыль, необходимо определиться с видами затрат.

Они бывают:

1.Постоянными – независящими от того, какой объем продукции произведен и сколько готового продукта продано. Измениться данный расход может при росте/падении производственных мощностей, изменении платы за аренду, в процессе обесценивания рубля или инфляции, при уменьшении (увеличении) производственных площадей.

- Арендную плату.

- Отчисления амортизационного вида.

- Зарплату персонала из числа администраторов-управленцев (включая отчисления).

- Коммунальные выплаты.

- Прочие расходы, не меняющиеся из месяца в месяц.

2.Переменными – зависящими от объемов произведенной продукции. По существу, они увеличиваются по мере увеличения объемов выпускаемого товара и, соответственно, продаж. И таким же образом, уменьшаются.

В числе переменных (изменяющихся) расходов:

- Весь спектр материалов, комплектующих, заготовок.

- Топливные и энергетические затраты, используемые в аспекте производственных нужд.

- Заработок рабочих со всеми отчислениями и так далее.

Внимание . Если рассматривать величину изменяющихся трат относительно одной штуки продукции, то производственный объем не может оказывать влияние на указанный параметр. В данном аспекте величина является условно-постоянной.

Зная величину расходов, стоимость реализуемого товара, доход от продаж и, конечно же, специальную формулу несложно вычислить порог безубыточности (точку рентабельности).

Как определить точку безубыточности: методы определения и формула расчета

Рассматриваемую величину можно вычислить с помощью двух формул. Итогом первой будет натуральное значение (товар в штуках), результатом второй – стоимостное выражение.

1. Формула расчета точки рентабельности (BER) в единицах выпускаемой продукции:

BER = FC / (P — AVC) , где

FC

– величина постоянных затрат.

Р

– цена за штуку готового продукта (оказываемой услуги или выполняемой работы).

AVC

– размер изменяющихся затрат, требуемых для единицы товара.

BER

– натурально выраженный допустимый объем реализации.

2. Формула расчета порога безубыточности (BER), выраженная количеством денег

В этом случае необходимо начинать с вычисления специального показателя, отражающего доход маржинального характера, то есть показывающего какова доля маржи в полученном доходе.

Как определяется размер маржинального дохода (MR):

MR = TR – VC , где

TR

– показатель выручки.

VC

– величина переменных затрат.

P = TR / Q

Q – является объемом продаж.

Таким образом, коэффициентом дохода маржинального типа (KMR) будет:

KMR = MR / P

Формула расчета порога безубыточности (BER) выглядит так:

BER = FC / KMR

Итог (BER ) равен размеру критической выручки. Если она меньше, начинаются убытки.

Безусловно, наглядные примеры внесут большую ясность в понимание расчетов точки, за которой у компании начинается работа «в плюс».

Как посчитать точку безубыточности у производственного предприятия?

Предприятия, как правило, занимаются . Ее цена примерно одинакова, что неудивительно, ведь это прямой путь к снижению затрат. Вот почему в этом случае целесообразно рассчитывать безубыточный порог исходя из натурального выражения.

Например, стоимость одного производимого изделия – 420 рублей.

Перечень затрат приведен в таблице:

| Название расходов постоянного вида | Название переменных затрат необходимых для изготовления единицы готового продукта | Стоимость единицы, в рублях | |

| Расход общезаводского типа | 82 000 | Материалы | 155 |

| Амортизационный вид отчислений | 110 000 | Заготовки | 92 |

| Зарплата административного и управленческого аппарата | 110 000 | Заработок рабочих | 65 |

| Коммунальные платежи | 25 000 | 22 | |

| Всего | 327 000 | 334 |

Расчет точки рентабельности:

BER = 327 000 / (420-327) = 3 516 штук

Следовательно, безубыточность предприятия обеспечивается выпуском и продажей 3 516 штук готовых изделий. Если данный объем превышен, компания получает прибыль.

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Как построить график точки безубыточности?

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

- Ось Х отражает информацию, связанную с объемами продаж в штуках.

- Ось Y демонстрирует выручку и расходную часть в рублях.

При построении графика в системе ХY строятся 4 линии:

- Прямая постоянных издержек проходит параллельно оси Абсцисс – они неизменны.

- Линия переменных затрат начинается в нулевой точке и стремится вверх.

- Линия общих расходов проходит параллельно переменным издержкам, но берет свое начало в точке на оси Y, то есть ее начало соответствует началу расходов постоянного вида.

- Линия выручки в анализируемом периоде предполагает постоянство цены в данный отрезок времени и равномерный выпуск продукции.

В любой области предпринимательской деятельности бизнесмены сталкиваются с проблемой расчета убытков и прибыли по существующим проектам.

Другими словами, когда вложенные деньги станут приносить реальную прибыль. Для этого используется точка безубыточности, формула.

Правильно рассчитанная формула точки безубыточности способна показать, насколько рассматриваемый инвестиционный проект будет эффективным и как скоро он окупится, каков риск потери вложенных денег. Предприниматель либо ТОП-менеджмент компании должен принять решение, вкладывать ли средства в инвестиционный проект, либо его стоит отложить, а расчет уровня безубыточности играет тут ключевую роль.

Точка безубыточности: что это такое?

Точка безубыточности (формула) показывает необходимый уровень производства и последующей продажи продукции для покрытия всех растрат и издержек.

Другими словами, это объем реализованной продукции, при котором прибыль фирмы равняется нулю.

Измеряется коэффициент в денежном и натуральном эквиваленте.

В практическом выражении показатель служит отличным индикатором размера производства и реализации продукции (услуг), где первоначальные расходы фирмы полностью покрываются поступающим денежным потоком. Коэффициент используется менеджерами компании в процессе создания и анализа будущего проекта.

Чем выше уровень безубыточности компании, тем выше показатель ее платежеспособности и, как следствие, финансовой устойчивости. Если же значение коэффициента безубыточности возрастает, это говорит о наличии структурных проблем внутри фирмы, оказывающих негативное влияние на извлечение прибыли.

Возможности и преимущества использования

- Возможность вычислить, на какое значение можно снизить выручку, дабы в будущем не оказаться в убытке. Особенно важно, если наблюдается рост фактической выручки над расчетной.

- Способность определить структурные проблемы компании, связанные с временным изменением уровня безубыточности.

- Возможность определить перспективность нового инвестиционного проекта, а также сроки, при которых он сможет полностью окупиться.

- Простота использования.

- Расчет уровня безубыточности позволяет выявить взаимозависимость стоимости продукции с объемами ее реализации конечным потребителям. Дает возможность рассчитать наиболее выгодный ценовой порог предлагаемой продукции.

Использование формулы точки безубыточности наиболее эффективно на рынках, характеризующихся низким уровнем конкуренции, а также устойчивым спросом со стороны потребителей.

Глобализация всех уровней рынков создает переменчивый спрос на отечественную продукцию.

Практика применения

Использование точки безубыточности происходит в различных целях.

Использование точки безубыточности происходит в различных целях.

Наиболее используемыми направлениями, а также целями применения данного коэффициента являются внешние и внутренние пользователи.

Внешние пользователи:

- Государство. Производится оценка устойчивости развития проверяемого предприятия.

- Инвесторы. Аналитика эффективности используемой стратегии развития.

- Кредиторы. Анализ платежеспособности предполагаемого инвестиционного проекта.

Внутренние пользователи:

- Руководитель производственного процесса. Выявление минимального уровня производства товара.

- Акционеры (собственники). Определение уровня рентабельности фирмы.

- Директор по продажам. Анализ будущих расходов, влияния конкуренции, нахождение оптимального ценового соотношения, составление плана продаж.

Практическое использование уровня безубыточности позволяет принять эффективные решения управленческого характера, определить финансовую устойчивость фирмы, а также определить показатель критического производства.

Формула

Точка безубыточности в денежном (стоимостном) выражении (порог рентабельности), формула:

Показатель безубыточности = FC / KMR

- Где, FC – растраты, не зависящие от производственного процесса (аренда помещений, налоговые вычеты, заработная плата административному персоналу).

- KMR – стоимость реализованной продукции.

По итогам расчета, может быть определен критический объем выручки, при которой уровень убытка достигнет нулевой отметки.

Точка безубыточности в натуральном выражении. Для выявления уровня безубыточности в натуральном выражении следует использовать следующие показатели:

- Переменные расходы (AVC);

- Стоимость единицы реализуемой продукции (Р);

- Постоянные расходы на объем выпускаемого товара (FC).

Расчет ведется по следующей формуле: FC / (P – AVC)

По итогам расчета будет получен критический объем реализованной продукции в ее натуральном выражении.

Прибыль от продаж – это конечный результат деятельности фирмы. В этой статье подробно описаны формулы расчета прибыли и применение результатов для повышения коэффициента доходности.

Модель использования показателя

В процессе расчета коэффициента всегда используются следующие допущения:

- Затраты на выпуск продукции и его объем имеют линейную зависимость.

- Показатель производственных мощностей постоянен, структура выпускаемого продукта неизменна.

- Переменные затраты, также как и стоимость продукции не меняются.

Запасы готовой продукции на складах незначительны и не искажают конечного уровня безубыточности фирмы.

Этапы расчета формулы

Выделяют три ключевых этапа для эффективного определения точки безубыточности фирмы:

- Сбор полного пакета данных для его скрупулезного анализа. Оценка объемов производства, прибыли, продаж и убытков.

- Определение объема постоянных и переменных расходов. Выявление зоны безопасности.

- Оценка требуемых объемов продажи продукции для обеспечения финансовой стабильности фирмы в будущем.

По существу, задачей становится определение предельных минимальных уровней финансовой устойчивости компании на расчетное в анализе время.

Выявление инструментов для увеличения границ зоны безопасности.

Перед тем как приступить к расчету уровня безубыточности важно понять, какие расходы фирмы классифицируются как постоянные, а какие растраты являются переменными.

К переменным расходам относятся заработная плата рабочих, технологические нужды предприятия, закупка полуфабрикатов, приобретение комплектующих, энергия

Постоянными растратами компаний являются арендная плата, дополнительная оплата труда рабочих (управленческого и административного уровня), амортизационные отчисления и т. п.

Пример расчета точки безубыточности для компании

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Многие фирмы малого и среднего уровня специализируются на выпуске однородного продукта, с характерно одинаковой стоимостью.

Следовательно, для компании наиболее рационально делать расчет в натуральном выражении. Стоимость изделия составляет четыреста рублей. Постоянные и переменные затраты указаны в таблице.

| Постоянные | Рубли в тыс. | Переменные (единица выпускаемого продукта) | Стоимость в единицах (руб.) | Объем производства | Рубли (тыс.) |

| Общие расходы | 80 | Отчисления с зарплаты | 20 | 1000 шт. | 20 |

| Растраты на услуги ЖКХ | 20 | Расходы на закупку полуфабрикатов | 90 | 1000 шт. | 90 |

| Зарплата сотрудников | 100 | Приобретение материалов (на весь процесс производства) | 150 | 1000 шт. | 60 |

| Отчисления амортизационного характера | 100 | Зарплата основных рабочих | 60 | 1000 шт. | 60 |

| Итог | 300 | 320 | 320 |

Согласно расчету по формуле, точка безубыточности будет составлять:

ВЕР = 300 000 / (400 – 320) = 3750 штук.

Следовательно, компании надо создать не менее 3750 единиц продукции для выхода на уровень стопроцентной окупаемости. Превышение указанного уровня будет означать выход фирмы на получение реальной прибыли.

Точка безубыточности довольно просто поддается расчету, если имеется полный спектр данных. Но важно учесть, что при расчете используются рад допущений. В частности:

- Фирма оставляет предыдущий ценовой порог даже при повышении объемов реализации товара, хотя в реальности, особенно на протяжении длительного времени, данное предположение недопустимо.

- В процессе реализации выпускаемой продукции всегда имеется определенный процент остатка. В примере его нет.

- Формула безубыточности использовалась по отношению к единой категории товаров. Если в реальности будет иметь место несколько категорий продукции, структура должна оставаться постоянной.

Расходы составлены в неизменном виде. В реальности, при увеличении уровня продаж, показатель расходов также будет повышен.

Заключение

В заключение можно сказать, что точка безубыточности представляет собой крайне важный коэффициент в вопросах планирования объемов реализации продукции, производства товаров. Точка безубыточности позволяет вывести точное соотношение между прибылью и растратами, а также принять решение по вопросу ценовой политики.

Спектр применения точки безубыточности довольно широк. Формула активно используется во всех сферах предпринимательской деятельности, особенно в вопросах планирования инвестиционного проекта, а также принятия решений на стратегическом уровне.

Видео на тему

Расчет такого показателя важен практически для любого предприятия. Реализует ли оно готовую продукцию или же производит свою собственную. Ведь необходимо знать, когда открытое предприятие или же магазин окупит вложенные в него деньги и начнет приносить прибыль.

Что такое точка безубыточности и что она показывает

Такой показатель важен не только для предприятия, но и возможных инвесторов. Ведь они прежде всего смотрят именно на этот показатель, так как важно определить, когда предприятие начнет приносить доход и тем самым скажет о его привлекательности в инвестиционном плане. Так этот показатель в значительной мере влияет на принятии решения о вложении финансовых активов.

Точка безубыточности показывает объем продаж продукции при котором прибыль равна себестоимости товара. Прибыль определяется разницей в показателях расходов и доходов от единицы продукции.

Показатель точки безубыточности определяется в денежном значении, и в натуральном. Рассматривая значение данного показателя, можно понять сколько будет необходимо выпустить продукции, оказать услуг или же выполнить заказов для того, чтобы покрыть изначальные затраты и получить нулевую прибыль. Так точка безубыточности в результате отображает как доходы сравниваются с расходами.

При преодолении данной точки компания получает прибыль, а при не достижении ее – получает постоянные расходы.

Показатель Т.Б. компании необходимо для определения финансовой стабильности предприятия. К примеру, если таковой показатель постоянно увеличивается, то это явный сигнал о том, что у фирмы проблемы с получением прибыли. Не стоит забывать и о том, что Т.Б. может меняться по мере расширения производства или товарооборота. В основном при таких показателях она снижается.

Если обобщить, то подсчет такого показателя дает следующие возможности:

- Решить стоит ли инвестировать в этот проект свои деньги, если его окупаемость наступит после выпуска нескольких партий продукции;

- Определить возможные проблемы на предприятии, связанные с постоянным изменением Т.Б.;

- Можно узнать зависимость объема продаж от становления цены продукции. Таким образом можно рассчитать на сколько сократить или увеличить объем продаж в зависимости от изменений цены;

- Рассчитать на какое допустимое значение необходимо снизить прибыль, для того чтобы не оказаться в убытке.

Кроме того, в больших производственных предприятиях данный показатель служит главным критерием для ценообразования на его продукцию. Также этот показатель учитывается и при решении о введении скидок на продукцию.

Т.Б. также обязательно указывается в разрабатываемых бизнес планах об открытии нового производства или же торговой точки.

Точка безубыточности — как рассчитать?

Перед началом проведения расчетов точки безубыточности необходимо будет сначала рассмотреть затраты своего предприятия. Их нужно будет распределить между постоянными и переменными. Данное действие будет сказываться на точности последующих подсчетов.

К постоянным можно отнести:

- Амортизационные траты (заложенные в стоимость самого товара);

- Заработная плата персонала администрации (со всеми отчислениями и выплатами);

- Арендная плата;

- Закупка сырья.

К переменным можно отнести:

- Закупка и ремонт комплектующих;

- Топливо и другие горючие материалы, необходимые для поддержания производственного процесса;

- Зарплата основных рабочих.

Отметим что постоянные затраты не могут зависеть от количества объема и продаж. Кроме того, данные траты по прошествии времени не будут практически изменяться. Для того, чтобы они изменились необходимо изменение следующих пунктов:

- Увеличение или спад производства на предприятии;

- Открытие или закрытие дополнительного отдела, цеха, производственной линии;

- Повышение или спад платы за аренду;

- Большая инфляция.

Однако при этом они могут совсем не изменяться с увеличением объема производимой продукции. Поэтому такие затраты приписываются как временно постоянные на одну единицу произведенного товара.

Формула расчета

Рассчитывается такой показатель при помощи следующей формулы:

Т.Б.=Пос.З.?(Дох. -Пер. З.)

- Т.Б. – точка безубыточности;

- Пос. З. – Постоянные затраты;

- Дох. – Доходы;

- Пер. З. – Переменные затраты.

С помощью данных полученных в результате расчета по этой формуле можно получить показатели критического объема продаж в числовом значении.

Для подсчета этого показателя уже в финансовом выражении, необходимо иметь в данных следующие выражения:

- Пос. З. – постоянные затраты;

- Дох. – Доходы;

- Пер. З. – переменные затраты.

Еще для подсчета этого показателя в денежном формате, вам будет необходимо рассчитать маржинальный доход. Маржинальный доход есть разница между доходом и переменными затратами. Он определяется по следующей формуле:

М=Дох. -Пер. З.

Необходимый нам коэффициент маржинального дохода рассчитывается по следующей формуле:

После подсчета данного показателя можно наконец-то приступать к расчету Т. Б. в денежном формате:

Т.Б. ден.=Пос. З.?КМ

С помощью данной формулы вы получите значение, при котором, ваша выручка будет покрывать расходы на производственные нужды.

Для того чтобы лучше понять данный материал лучше рассмотреть данный показатель на примере.

Примеры расчетов точки безубыточности

Для первого примера лучше всего взять к рассмотрению магазин одежды, ведь благодаря его работе Т.Б. для него подсчитывается только в финансовом варианте.

Для магазина одежды находящегося в торговом центре в постоянные расходы можно отнести следующие пункты:

- Аренда помещения;

- Зарплата сотрудников;

- Страховые взносы из зарплаты;

- Оплата коммунальных услуг;

- Оплата рекламных компаний.

На нашем примере видно, что постоянные затраты в данном магазине будут равны 336000 рублей. А доход его составит около 2300000 рублей. Итак, проведем подсчет маржинального дохода:

КМ =1800000?2300000= 0,78 руб.

Т.Б. ден.=336000?0,78=430769 руб.

Данный показатель нам говорит, о том, что магазину будет необходимо реализовать свою продукцию на сумму 430769 рублей, для того чтобы выйти на самоокупаемость. Также мы можем выяснить что у данного магазина есть так называемый запас капитала, этот показатель говорит насколько можно снизить свой доход, чтобы не уйти в постоянные расходы.

Рассмотрим второй пример на фоне производственного предприятия.

В основном все предприятия выпускающие свою продукцию сделаны так, чтобы создавать только продукцию одного вида. Благодаря чему их затраты являются самыми оптимальными. При этом Т.Б. считается для такого рода продукции в числовом варианте.

Цена одного произведенного товара составляет 350 рублей

Рассчитаем Т.Б. для предприятия используя исходные данные:

Т.Б. =265000?350-280=3785

Данное значение означает сколько единиц продукции необходимо выпустить предприятию для того, что его затраты вышли на нулевое значение. Если же выпуск продукции будет большим, то предприятие начнет получать свою прибыль.

Данный показатель в целом являет собой важный критерий для дальнейшего планирования возможных объемов выпуска продукции или сбыта товара. Кроме того, данное значение дает понимание того, насколько велика разница между расходами и доходами с одной единицы продукции. С помощью чего можно лучше контролировать изменения ценовых образований.

Кроме того, данный показатель имеет первостепенную важность для инвесторов, та как именно по нему они судят о привлекательности вложения в идею или фирму.

Вконтакте